Waarom is er een kascommissie?

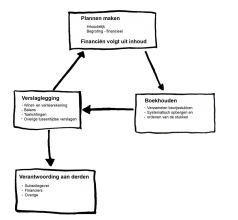

Binnen een vereniging wordt eenmaal per jaar de jaarrekening opgesteld. Dit is de financiële verantwoording van het bestuur naar derden, maar natuurlijk ook naar de leden. Alle leden kunnen dan zien wat er met het geld is gebeurd en hier hun oordeel over uitspreken. Als zij het eens zijn met het gevoerde financiële beleid kunnen zij op de algemene ledenvergadering hun goedkeuring geven aan het bestuur.

Nu is het niet handig als alle leden gaan kijken of de cijfers kloppen. Dat kost heel erg veel tijd en niet iedereen heeft hier zin in. Daarom wordt er gewerkt met een kascommissie. Deze speciaal ingestelde commissie controleert dan namens de leden de boekhouding en de jaarrekening.

Wat is een kascommissie?

Een kascommissie, ook wel kascontrolecommissie, kcc of kascie genoemd is een groep van 2 of meer mensen die samen met de penningmeester kijken of de financiën goed zijn gedaan. Dat betreft de boekhouding, bijvoorbeeld kijken of alle bonnen er zijn en of alle contributie is geïnd. Maar een kascommissie kijkt ook of het geld is uitgegeven aan de juiste zaken, of de uitgaven passen binnen de doelstelling van de vereniging. Stel dat het een volkstuinvereniging betreft, dan is het logisch dat er geld wordt besteed aan aarde en grind. Een kascommissie controleert dus op rechtmatigheid en op doelmatigheid.

Wat doet de kascommissie?

De kascommissie controleert de boekhouding en de jaarrekening. Naast de controle op de cijfers informeert zij zich over het gevoerde financiële beleid, vraagt wie de rekeningen betaalt, vraagt wie het contante geld beheert en kijkt wie welke andere taken uitvoert op het gebied van financiën. Dit is de administratieve organisatie. Ook kan de kascommissie de begroting controleren. Dit geheel aan taken noemen we een kascontrole.

Op basis van de kascontrole schrijft de kascommissie een advies. Dit advies is gericht aan de leden van de vereniging. De kascommissie adviseert de leden tijdens de algemene ledenvergadering (ALV) om wel of niet decharge te verlenen aan het gehele bestuur. De decharge geldt dus niet alleen aan de penningmeester, maar betreft het gehele bestuur. Een bestuur is altijd gezamenlijk verantwoordelijk.

Kascontrole verplicht

Een kascontrole is binnen veel verenigingen verplicht. Nu heeft het woord verplicht en het woord controle vaak een strenge bijklank, maar veel bestuursleden (waaronder natuurlijk de penningmeester) vinden het prettig dat er een kascontrole is. De kascommissie kijkt dan of er rechtmatig en doelmatig is gewerkt, en spreekt daar haar oordeel over uit. Als bestuur is het prettig om te laten zien hoe je het hebt gedaan en waarom, en dat je daar dan een goedkeurend advies op volgt.

Bij twijfel over de financiën kan het bestuur besluiten om de kascommissie te vragen een extra controle te houden. Een extra controle is ook verstandig in het geval er een wat groter kastekort is, als er veel bonnen zijn kwijt geraakt of als er anderszins onregelmatigheden zijn geconstateerd of worden vermoed.

In de statuten is vaak opgenomen dat de jaarrekening goedgekeurd moet zijn voordat de penningmeester het bestuur verlaat. Deze voorwaarde wordt opgenomen om uit te sluiten dat de penningmeester de vereniging verlaat zonder een degelijke financiële administratie achter te laten. Een vereniging wil niet later in de problemen komen, vandaar dat de goedkeuring van de jaarrekening tijdens de ALV als voorwaarde wordt gesteld.

Wie zitten in een kascommissie?

Een kascommissie bestaat over het algemeen uit twee personen. Het huishoudelijk reglement bepaalt hoe lang deze personen zitting hebben.

De leden van de kascommissie kunnen lid zijn van de vereniging, maar dit hoeft niet. Leden van het bestuur kunnen geen zitting nemen in de kascommissie. Personen die actief zijn in een andere commissie binnen de vereniging mogen ook geen zitting nemen in de kascommissie. De kascommissie mag zelf geen uitgaven doen. Deze regels zijn om belangenverstrengeling te voorkomen.

Meestal zijn mensen twee jaar lid van een kascommissie, daarna wordt het stokje overgedragen aan een ander. Dit wisselen van leden helpt om de integriteit te waarborgen.

In enkele verenigingen is het traditie dat de penningmeester na zijn bestuursperiode zitting neemt in de kascommissie. Voor een goede en onafhankelijke controle is het echter raadzaam hier enkele jaren tussen te laten. Bij andere verenigingen is het de penningmeester verboden zitting te nemen in de kascommissie in het jaar direct volgend op zijn functie als penningmeester. In sommige verenigingen is het gebruikelijk dat de kascommissie geen leden bevat, maar enkel donateurs of niet-leden. In het bestuur kunnen hierover afspraken worden gemaakt.

Hoe werkt een kascontrole?

De volgende lijst geeft tips wat een kascommissie kan doen:

- Geeft de resultatenrekening een reëel beeld?

- Zijn alle contributies en overige opbrengsten opgenomen?

- Zijn alle uitgaven en inkomsten rechtmatig, passen ze binnen de doelstelling van de vereniging?

- Is er voor elke uitgave een bon of factuur?

- Het bedrag in de kas wordt geteld. Klopt het met het bedrag dat op de balans staat?

- Zijn alle voorschotten verrekend?

- Het kasboek wordt in het algemeen nagekeken of er opvallende zaken zijn.

- Geeft de balans een reëel beeld?

- Klopt de debetzijde van de balans: bestaan alle bezittingen en vorderingen?

- Klopt het banksaldo met wat in de boeken staat?

- Klopt de creditzijde van de balans?

- Zijn alle schulden en verplichtingen opgenomen?

- Wat is de algemene indruk van de administratie?

- Zijn er bijzonderheden te melden?

Als de commissie deze vragen doorloopt en aan de hand daarvan een kort verslag maakt met daaronder een advies aan de algemene ledenvergadering, kan de algemene ledenvergadering op basis van dit advies decharge verlenen aan het bestuur.

Het advies

Een advies kan als volgt opgesteld worden:

Advies van de kascommissie aan vereniging xxx te Rotterdam betreffende boekjaar 1 juli 2015 - 30 juni 2016

De kascommissie heeft de jaarstukken bestaande uit de Balans per 30-06-2015 met een balanstotaal van € 1.900 en een verenigingsvermogen van € 1.900 en de Staat van baten en lasten met een resultaat van € 344 gecontroleerd en geen onjuistheden of onrechtmatigheden geconstateerd.

Het resultaat van boekjaar 2015-2016 van € 344 wordt na de ALV van 2015 toegevoegd aan het verenigingsvermogen. Dit is in de jaarstukken van 2015 als zodanig verwerkt.

De commissie adviseert de vergadering om de financiële stukken goed te keuren en décharge te verlenen aan het bestuur.

Rotterdam, september 2016

Naam, plaats en datum

Naam, plaats en datum

Wat kunnen wij voor je betekenen?

In veel verenigingen gaat alles goed, vaak zijn er wel wat vragen en soms zijn er natuurlijk problemen. Dan helpt het als iemand van buiten kijkt. Bij een aantal verenigingen doen wij ondersteunende werkzaamheden. Bijvoorbeeld helpen met het opmaken van de cijfers, een adviesgesprek met het bestuur of samen met de kascommissie de controle doen. Onze ervaring en onafhankelijkheid, en de afstand, wordt dan op prijs gesteld.

Mocht je vragen hebben over jullie vereniging, neem contact op, dan kijken wij met jullie wat een goede route kan zijn om de club goed tot zijn recht te laten komen.

Meer lezen?

In het boek Financiën voor bestuursleden staat precies uitgelegd hoe zo'n bestuur in elkaar steekt

Lees hier over verantwoorden van subsidies